페이플 완전 가이드: 정기결제 API·수수료·심사, 1인 개발자 기준

- 페이플은 국내 카드 빌링키 + 계좌 ARS 자동이체 + 해외카드 정기결제를 한 곳에서 처리한다

- 공개 문서 기준 국내 카드·국내 계좌·해외 카드 정기(빌링) 결제를 모두 지원한다

- 멤버십(월 55,000원)을 쓰면 D+1 정산, 해외카드 KRW 정산 시 환전수수료 무료 등 혜택이 붙는다

- 상업 수수료는 계약/가맹점 조건에 따라 달라질 수 있어 계약 전 재확인이 필요하다

- 사업자등록 필수, 계약 전 테스트 환경 제공, PHP/Java/Node.js/React/Python 샘플 코드 있음

구독 기반 SaaS를 만들기로 결심했을 때 가장 처음 부딪히는 벽이 결제다.

“카드 정기결제를 어떻게 구현하지?”

한국에서 정기결제를 구현하려면 세 가지를 모두 커버해야 한다. 카드 빌링키 발급, 계좌 자동이체, 그리고 해외 고객을 위한 Visa/Mastercard 정기 청구. 대형 PG사들은 이 셋을 각각 다른 계약으로 나눠놓는 경우가 많다.

페이플은 이 세 가지를 하나의 계약으로 묶어서 제공하는 스타트업 특화 PG사다.

페이플이 뭔가

페이플(Payple)은 2015년 설립된 한국 PG사로, 스타트업과 1인 개발자를 주 타겟으로 한다.

일반 PG사가 대형 가맹점 중심으로 구조를 짜는 것과 달리, 페이플은 작은 팀이 결제를 빠르게 붙일 수 있도록 설계되어 있다. “계약 전 테스트 환경 제공”이라는 정책이 그걸 잘 보여준다. 심사를 통과하기 전에도 개발 환경에서 실제 결제 플로우를 미리 만들어볼 수 있다.

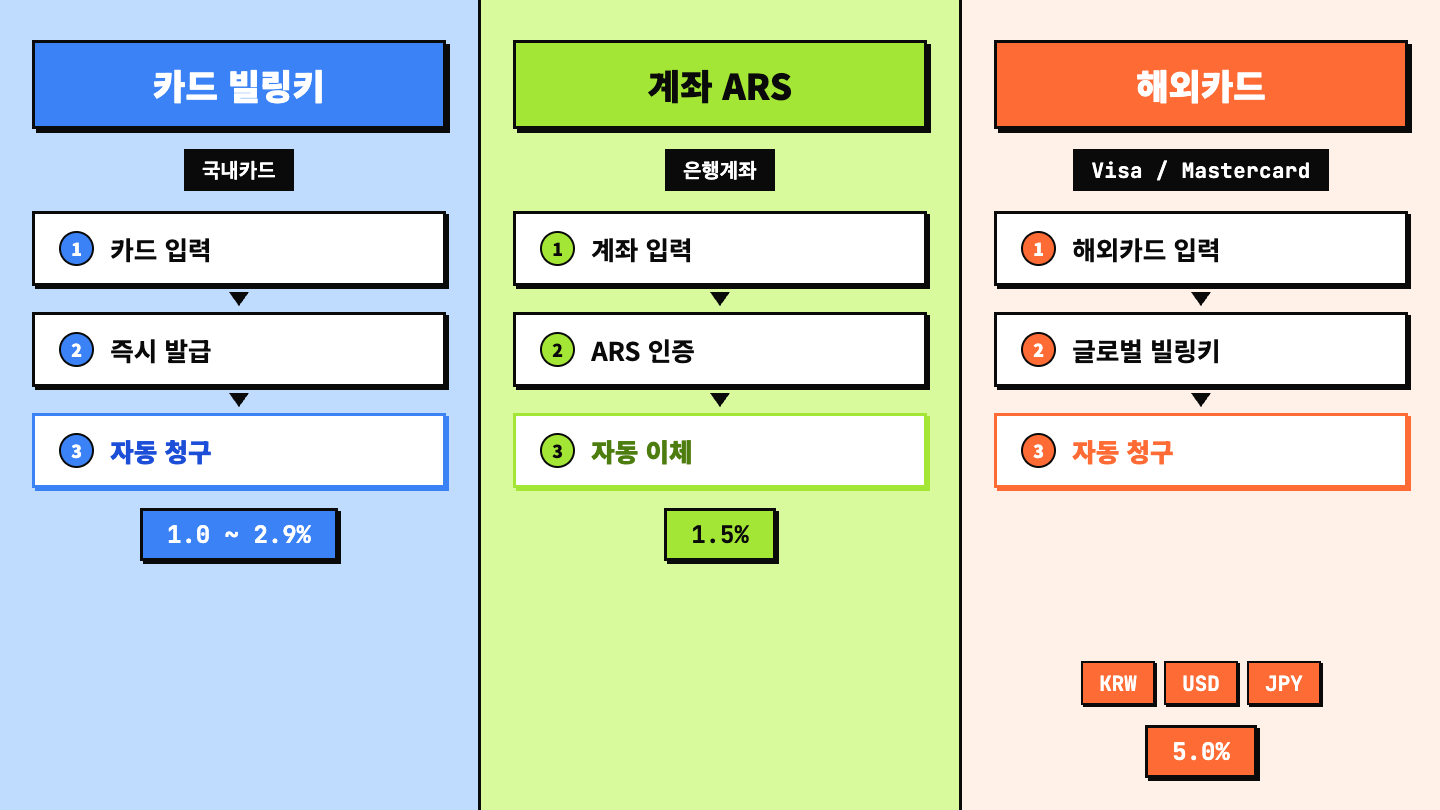

커버하는 결제 방식은 크게 세 가지다:

- 국내 카드 정기결제 — 빌링키 발급 후 서버에서 자동 청구

- 계좌 ARS 자동이체 — 고객이 ARS 인증 한 번으로 계좌 등록, 이후 자동 출금

- 해외카드 정기결제 — Visa/Mastercard 해외 발급 카드 빌링 지원

여기에 플랫폼/마켓플레이스 사업자를 위한 페이플 허브도 있다. 여러 판매자에게 수익을 나눠 정산하는 구조가 필요할 때 쓰는 기능이다.

1인 개발자에게 왜 관련 있는가

SaaS를 만들면 결국 정기결제가 필요하다.

토스페이먼츠, 포트원 같은 곳도 정기결제를 지원하지만, 페이플이 자주 언급되는 이유가 있다.

첫째, 계좌 자동이체를 직접 지원한다. 시니어 타겟 서비스나, 카드 사용을 꺼리는 고객층을 공략할 때 카드 전용 PG사로는 한계가 생긴다. 페이플은 카드와 계좌를 같은 API 구조로 처리한다.

둘째, 해외 고객도 커버된다. 글로벌 SaaS를 목표로 한다면 Visa/Mastercard 정기 청구가 필요하다. Stripe를 따로 붙이지 않고 페이플 하나로 국내외를 묶을 수 있다. 다만 실제 해외카드 비용 구조는 계약 전 다시 확인해야 한다.

셋째, 스타트업 밀착 지원을 강조한다. 실제 연동 과정에서 막히는 부분에 대해 응대가 빠르다는 후기가 많다. 혼자 연동하다 벽에 부딪혔을 때 기술 지원이 되느냐가 중요한데, 이 부분에서 페이플이 강점을 가진다는 평가다.

비사업자는 가입이 불가능하다. 페이플은 물론 국내 모든 PG사는 사업자등록증이 있어야 계약이 된다. 1인 개발자라면 간이과세자 사업자등록 후 진행해야 한다.

수수료 구조

페이플 공개 문서에서 명확히 확인되는 것은 멤버십 월 55,000원, 가입심사 약 1영업일(결제 수단별 상이), 계약 전 연동 테스트 가능 정도다. 카드/계좌/해외카드의 정확한 상업 수수료는 계약 조건에 따라 달라질 수 있으니, 실제 도입 전에는 영업팀/계약 문서를 기준으로 다시 확인하는 것이 안전하다.

초기 비용

가입비와 부가 비용 역시 계약 조건과 상품 조합에 따라 달라질 수 있다.

멤버십 플랜

월 55,000원짜리 멤버십을 쓰면 두 가지 혜택이 붙는다.

- D+1 정산: 기본 정산 주기보다 빠르게 익일 정산

- 환전수수료 면제: 해외카드 결제 시 환전 수수료 없음

해외 매출 비중이 높거나, 현금 흐름이 빠듯한 초기 스타트업에게 실질적으로 의미 있는 혜택이다.

D+1 정산이 중요한 이유: 일반 PG사는 결제일로부터 2~3 영업일 후 정산이 된다. 월 구독 모델에서 수백 건이 동시에 처리되면, 정산 지연이 운전자금에 영향을 줄 수 있다.

심사 기간

공식 가입 안내 페이지 기준으로 가입심사는 약 1영업일(결제 수단별 상이) 이다. 즉, 국내 카드/국내 계좌/해외 카드가 모두 같은 리드타임이라고 단정할 수는 없고, 실제 일정은 신청 상품 조합에 따라 달라질 수 있다.

심사에 필요한 서류는 일반적으로: 사업자등록증, 통신판매업신고증(해당 시), 대표자 신분증. 서비스 유형에 따라 추가 서류가 요청될 수 있다.

핵심 기능 4가지

1. 카드 정기결제 (빌링키)

가장 기본이 되는 기능이다. 고객이 카드를 최초 1회 입력하면 빌링키가 발급되고, 이후 서버에서 원하는 시점에 청구를 할 수 있다.

플로우는 이렇다:

- 고객이 결제 폼에 카드 정보 입력

- 페이플이 빌링키 발급 → 서버에 저장

- 매월 원하는 날에 서버에서 API 호출 → 자동 청구

코드 구조는 단순하다. 빌링키만 안전하게 저장하고 있으면, 이후 청구는 서버 to 서버 API 호출로만 처리된다. 카드 정보를 직접 다루지 않아도 된다.

// 정기결제 청구 예시 (Node.js)

const response = await fetch('https://cpay.payple.kr/php/auth.php', {

method: 'POST',

headers: { 'Content-Type': 'application/json' },

body: JSON.stringify({

cst_id: process.env.PAYPLE_CST_ID,

custKey: process.env.PAYPLE_CUST_KEY,

PCD_PAY_TYPE: 'card',

PCD_PAY_WORK: 'REBILL',

PCD_PAYER_ID: billingKey, // 저장된 빌링키

PCD_PAY_GOODS: '월간 구독',

PCD_PAY_TOTAL: 9900,

})

});페이플은 CORS를 공식적으로 지원하지 않는다. 클라이언트 사이드에서 직접 API를 호출하면 안 되고, 반드시 서버에서 호출해야 한다. 빌링키 발급도 서버 → 페이플 API 흐름으로 처리해야 한다.

2. 계좌 ARS 자동이체

카드 없이 은행 계좌로 구독을 받을 수 있다.

고객이 계좌번호를 입력하면, 페이플이 ARS 전화를 해서 본인 인증을 한다. 인증이 완료되면 이후 정해진 날에 자동으로 계좌에서 출금된다.

특히 유용한 케이스:

- 시니어 타겟 서비스 (카드 결제 저항감 높은 사용자)

- B2B SaaS (법인 카드 대신 법인 계좌 자동이체 선호)

- 헬스케어, 교육 같은 장기 구독 서비스

계좌 자동이체를 직접 지원하는 선택지가 많지 않기 때문에, 이게 필요한 경우 페이플은 우선 검토할 만한 후보가 된다.

3. 해외카드 정기결제

Visa, Mastercard 해외 발급 카드로 정기 청구가 가능하다. 해외 고객에게 구독 서비스를 판매할 때 Stripe 없이 처리할 수 있다.

해외카드 비용 구조와 환율 영향은 계약 전에 다시 계산해보는 편이 안전하다. 멤버십을 쓰면 KRW 정산 시 환전수수료 면제 혜택이 붙는다. 앱 내 구독 모델을 함께 운영한다면 RevenueCat 연동도 검토해볼 만하다.

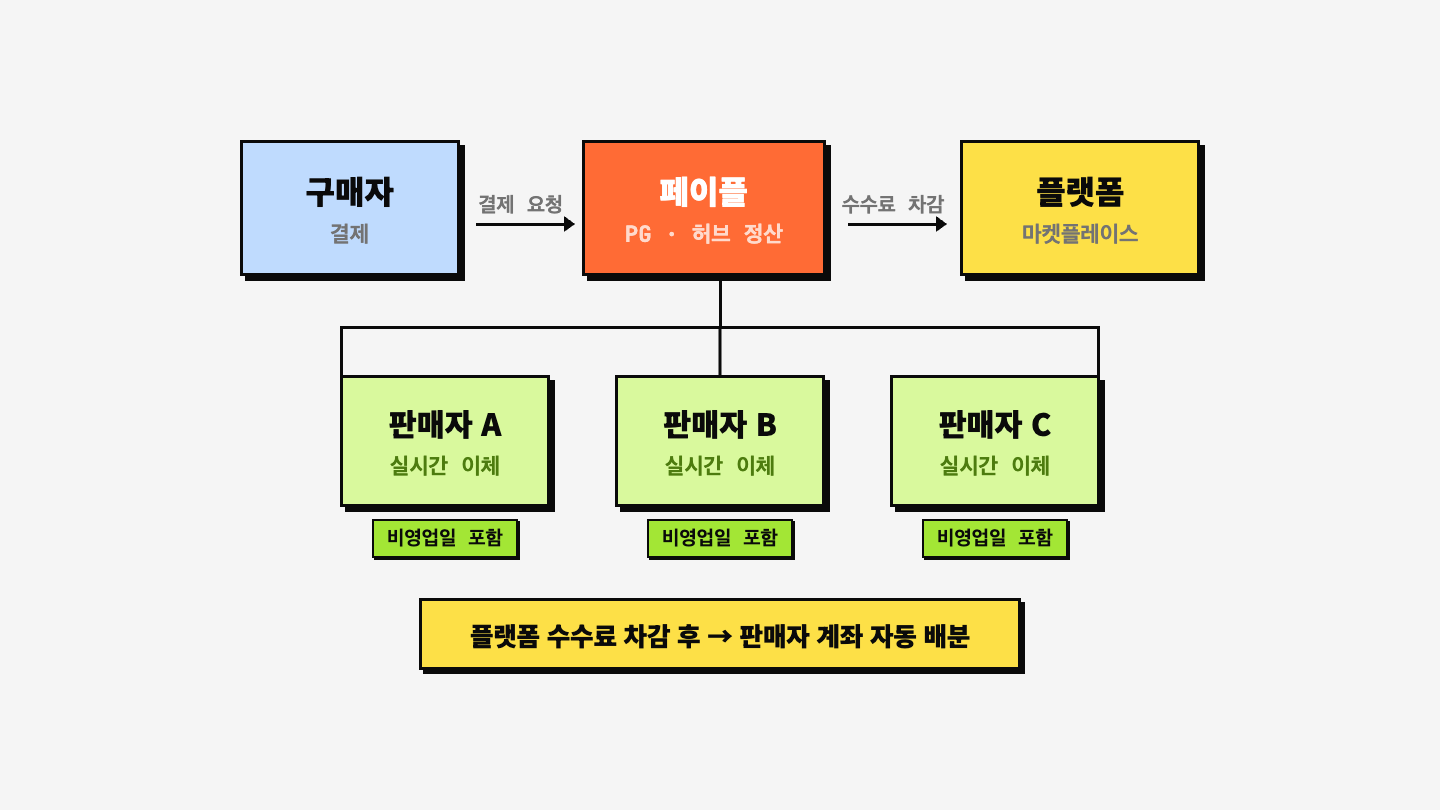

4. 페이플 허브 (플랫폼 정산)

마켓플레이스나 플랫폼 서비스를 만들 때 필요한 기능이다.

예를 들어, 프리랜서 마켓플레이스를 운영한다면 고객이 낸 돈을 플랫폼 수수료와 프리랜서 수익으로 나눠야 한다. 페이플 허브는 이 분배 정산을 자동화한다.

| 정산 방식 | 설명 |

|---|---|

| 실시간 이체 | 결제 즉시 판매자 계좌로 직행 |

| 예약 정산 | 지정 날짜에 일괄 정산 |

| 수수료 정산 | 플랫폼 수수료 차감 후 자동 배분 |

1인 개발자가 단순 SaaS를 만들 때는 허브 기능이 필요 없다. 하지만 판매자 수수료 구조가 있는 플랫폼을 만들 계획이라면 이 기능이 개발 공수를 크게 줄여준다.

개발 환경과 문서

docs.payple.kr에서 공식 문서를 볼 수 있다.

언어별 샘플 코드가 있다:

- PHP

- Java

- Node.js

- React

- Python

계약 전 테스트 환경 제공이 실용적인 포인트다. 심사를 기다리는 동안 개발을 미리 진행할 수 있어서, 심사 통과 직후 바로 출시 준비가 가능하다. 계약 심사에 걸리는 시간(최대 6 영업일)이 개발 대기 시간으로 낭비되지 않는다.

테스트 환경에서 실제 플로우를 완성한 뒤 심사를 넣는 순서가 효율적이다. 심사 완료 = 바로 production 전환. 스타트업의 출시 일정을 맞추는 데 유리한 구조다.

장단점 정리

잘 맞는 케이스

- 국내 SaaS / 구독 서비스 (카드 정기결제 필수)

- 계좌 자동이체가 필요한 서비스 (B2B, 시니어 타겟)

- 국내 + 해외 동시 구독자를 받는 서비스

- 마켓플레이스 / 플랫폼 분배 정산이 필요한 경우

- 스타트업 초기 단계 (기술 지원 응대 빠름)

감안해야 할 부분

- 비사업자 불가: 사업자등록 없으면 계약 자체가 안 됨

- 초기 비용/수수료는 계약형: 공개 문서만으로는 정확한 상업 조건을 고정하기 어렵다. 계약 전 재확인이 필요하다

- 해외카드 비용은 반드시 재산정: 해외 매출이 주력이라면 Stripe 등 다른 대안과 총비용을 비교해보는 편이 안전하다

- CORS 미지원: 클라이언트 직접 호출 불가, 서버 API 레이어 필수

- 결제수단별 심사 차이: 가입심사는 약 1영업일 기준이지만, 실제 오픈 시점은 결제수단/계약 조합에 따라 달라질 수 있다

해외 고객이 전체의 50% 이상이라면 페이플 해외카드보다 Stripe를 주력으로 쓰고, 국내 결제만 페이플로 처리하는 방식이 수수료 면에서 유리할 수 있다. 매출 비중에 따라 조합을 고려해야 한다.

한국 PG 한눈에 비교

| 항목 | 토스페이먼츠 | 포트원 | 페이플 | PAYAPP |

|---|---|---|---|---|

| 성격 | PG 직영 | PG 통합 미들웨어 | 스타트업 특화 PG | |

| 카드 수수료 공개성 | fee page 명확 | PG/플랜별 | 계약형 | fee page 명확 |

| 정기결제 | 추가 계약 필요 | V2 API | 카드+계좌+해외 | 가능 |

| 계좌 정기결제 | 미지원 | PG사별 | ARS 인증 지원 | 미지원 |

| 플랫폼 정산 | 미지원 | 파트너 정산 | 허브 (실시간) | 미지원 |

| 추천 | DX+빠른 정산 | 멀티 PG | 구독 SaaS | 사업자 전용 |

언제 무엇을 선택할까

- 구독 SaaS + 계좌 정기결제 → 페이플

- DX와 빠른 정산 우선 → 토스페이먼츠

- 멀티 PG 통합 → 포트원

- 사업자 없이 디지털 콘텐츠 판매 → 그로블 (PAYAPP 라이트 종료)

페이플이 맞는 상황

결론적으로 페이플은 이런 상황에서 선택을 고려할 만하다.

국내 구독 서비스를 만드는데, 카드와 계좌 두 가지를 모두 지원하고 싶을 때. 계좌 ARS 자동이체가 중요한 서비스라면 페이플이 강한 후보가 된다.

초기 스타트업으로 기술 지원 응대가 중요할 때. 혼자 결제를 붙이다 보면 문서만으로 해결이 안 되는 순간이 온다. 페이플은 스타트업 밀착 지원을 강점으로 내세우고, 실제 후기도 응대 속도에 대해 긍정적인 편이다.

국내와 해외 구독자를 동시에 관리하고 싶을 때. Stripe와 국내 PG를 따로 운영하는 대신, 페이플 하나로 통합해서 관리 포인트를 줄이고 싶을 때 유효하다. 단, 해외 매출 비중이 높다면 수수료를 반드시 계산해야 한다.

1인 개발자가 SaaS의 첫 결제를 붙일 때, 사업자등록이 준비되어 있다면 페이플은 국내 스타트업 생태계에서 검증된 선택지 중 하나다. 사업자등록 전이라면 그로블로 디지털 콘텐츠 판매를 먼저 검증해볼 수 있다.

공식 사이트: payple.kr / 개발 문서: docs.payple.kr